Giá nhà chung cư mới Hà Nội vượt TP HCM

Trong báo cáo thị trường căn hộ quý III, Savills Việt Nam cho biết giá chung cư tại Hà Nội tiếp tục leo thang ở cả dự án mới và cũ. Theo đó, mặt bằng giá dự án mới đã tăng 6% theo quý và 28% theo năm, đạt 69 triệu đồng/m2. Dự án sơ cấp tăng cao cũng kéo giá bán chung cư cũ tăng với mức 41% theo năm, 10% theo quý lên 51 triệu đồng/m2.

Trong quý III, tại hà Nội, số căn hộ bán được đạt hơn 6.800 căn tăng 35% theo quý và 226% theo năm. Căn hộ trung cấp đến cao cấp dẫn đầu, đóng góp 98% lượng giao dịch.

Theo Savills, tính chung 9 tháng, 70% số căn được giao dịch có giá trên 4 tỷ đồng, tăng mạnh từ mức 2% năm 2020. Còn phân khúc căn hộ giá từ 2 đến 4 tỷ đồng chiếm 29% thị phần và chỉ 1% số căn hộ có giá dưới 2 tỷ đồng.

Trên thị trường thứ cấp, giá bán trung bình đạt 51 triệu đồng/m2, tăng 10% theo quý và 41% theo năm. Kể từ năm 2020, giá thứ cấp trung bình tăng 17%/năm, hạng C tăng mạnh nhất với 20%/năm, tiếp đến là hạng A tăng 16%/năm và hạng B tăng 15%/năm.

|

| Tình hình hoạt động các phân khúc căn hộ trong quý III/2024. |

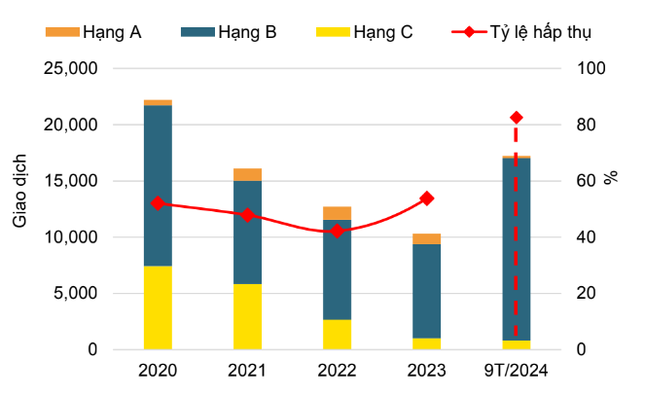

Trái ngược với thị trường Hà Nội, giá chung cư mới tại TP HCM có xu hướng sụt giảm. Căn hộ sơ cấp trung bình giảm khoảng 12% so với quý trước còn 68 triệu đồng/m2. Lượng giao dịch trong quý giảm xuống khoảng 16% theo quý và 4% theo năm, đạt khoảng 1.915 căn. Tỷ lệ hấp thụ cũng giảm, đạt 39%. Nguồn cung mới đạt tỷ lệ hấp thụ 62%, trong khi hàng tồn kho là 35%.

Nguồn cung căn hộ hạng B chiếm đa số nguồn cung với 60% thị phần, tiếp theo là hạng C với 38% và hạng A với 2%. Khu Đông (Thành phố Thủ Đức) chiếm 58% thị phần và khu Tây (quận 6, Bình Tân) chiếm 20%.

Nguồn cung mới 799 căn đến từ các giai đoạn tiếp theo của 6 dự án, giảm 30% theo quý. Đáng chú ý, có năm dự án mở bán trở lại với 545 căn hộ, sau khi các vướng mắc pháp lý đã được giải quyết.

Nguồn cung mới đạt tỷ lệ hấp thụ 62%, trong khi hàng tồn kho đạt tỷ lệ hấp thụ 35%. Trong số các căn hộ được giao dịch thành công, hạng B chiếm 66% với các dự án được phát triển bởi chủ đầu tư uy tín, với tiến độ xây dựng đáng tin cậy và chính sách bán hàng có nhiều ưu đãi.

Đáng chú ý, giá bán sơ cấp trung bình giảm 12% theo quý xuống còn 68 triệu đồng/m² thông thủy, chủ yếu là do tỷ trọng hạng A và B trong nguồn cung sơ cấp giảm.

Nguyên nhân vì sao?

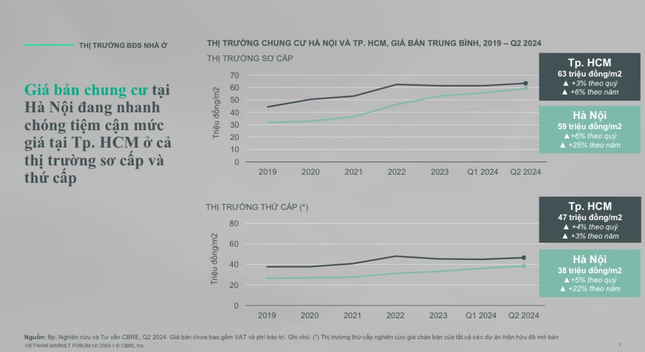

Khoảng cách giá giữa chung cư Hà Nội và TP HCM đã thu hẹp đáng kể trong những năm gần đây. Vào năm 2019, chênh lệch giá giữa hai thành phố là khoảng 30%, nhưng đến quý I/ 2024, giá căn hộ tại Hà Nội gần tiệm cận với TP HCM.

Lý giải diễn biến trên, bà Đỗ Thu Hằng cho biết thị trường căn hộ TP HCM phát triển mạnh vào 2018-2019. Khi đó, nguồn cung lớn chủ yếu là phân khúc cao cấp, đẩy mặt bằng giá lên ngưỡng cao. Trong khi từ giữa 2023 đến nay, thị trường chung cư Hà Nội bước vào giai đoạn tăng đột biến.

Bà Hằng nhìn nhận nguồn cung căn hộ 9 tháng đầu năm cải thiện lớn, song chỉ tăng về số lượng. Phần lớn các chủ đầu tư tập trung vào phân khúc cao cấp, kéo mặt bằng giá tăng nhanh.

|

| Giá thị trường chung cư Hà Nội và TP HCM Q2.2024 (Nguồn: CBRE). |

Theo ông Võ Huỳnh Tuấn Kiệt, Giám đốc Bộ phận tiếp thị nhà ở CBRE Việt Nam, cho hay nhiều chủ đầu tư thay đổi chiến lược, chỉ tập trung vào phân khúc cao cấp.

Chưa kể, thời gian qua, thị trường căn hộ Hà Nội đón nhiều chủ đầu tư nước ngoài và phía Nam đẩy mạnh Bắc tiến, góp phần định hình lại mặt bằng giá bán. Phần lớn chủ đầu tư nước ngoài này từng phát triển dự án thành công tại TP HCM. Vì phát triển sớm và nhanh nên quỹ đất tại TP HCM ngày càng khan hiếm, giá tăng lên ngưỡng rất cao so với khả năng chi trả của nhiều người.

Trong khi đó, thị trường Hà Nội được các chủ đầu tư đánh giá còn nhiều dư địa tăng trưởng nên họ đã "tích cực thu hẹp khoảng cách" bằng việc đẩy mạnh phát triển những dự án cao cấp tại Thủ đô.

Triển vọng đến cuối năm 2024, Savills ước tính TP.HCM sẽ có khoảng 6.700 căn hộ mở bán. Đến năm 2027, hơn 50.000 căn hộ từ 76 dự án sẽ mở bán, trong đó TP.Thủ Đức sẽ chiếm 49% nguồn cung, quận 7 chiếm 12% và Bình Tân chiếm 9%.

Còn tại thị trường Hà Nội, Savills dự báo trong quý IV dự kiến sẽ có 9.700 căn hộ mở bán, trong đó 88% đến từ các giai đoạn tiếp theo của các đại dự án. Từ năm 2025 trở đi, khoảng 110.000 căn từ 106 dự án sẽ được đưa ra thị trường. Căn hộ trung cấp sẽ tiếp tục dẫn đầu với 54% nguồn cung trong tương lai. Đông Anh, Hoài Đức, Gia Lâm và Hoàng Mai sẽ đóng góp 62% thị phần.