Ngoài việc gọi điện khủng bố, đe doạ ghép hình bêu xấu con nợ như chúng tôi đã nêu ở các kỳ trước, Công ty TNHH Tư vấn Đầu tư Tài chính Oncredit (Công ty Oncredit hay App Oncredit) còn bị nhiều người phản ứng với hành vi mà họ cho là vu khống khoản vay.

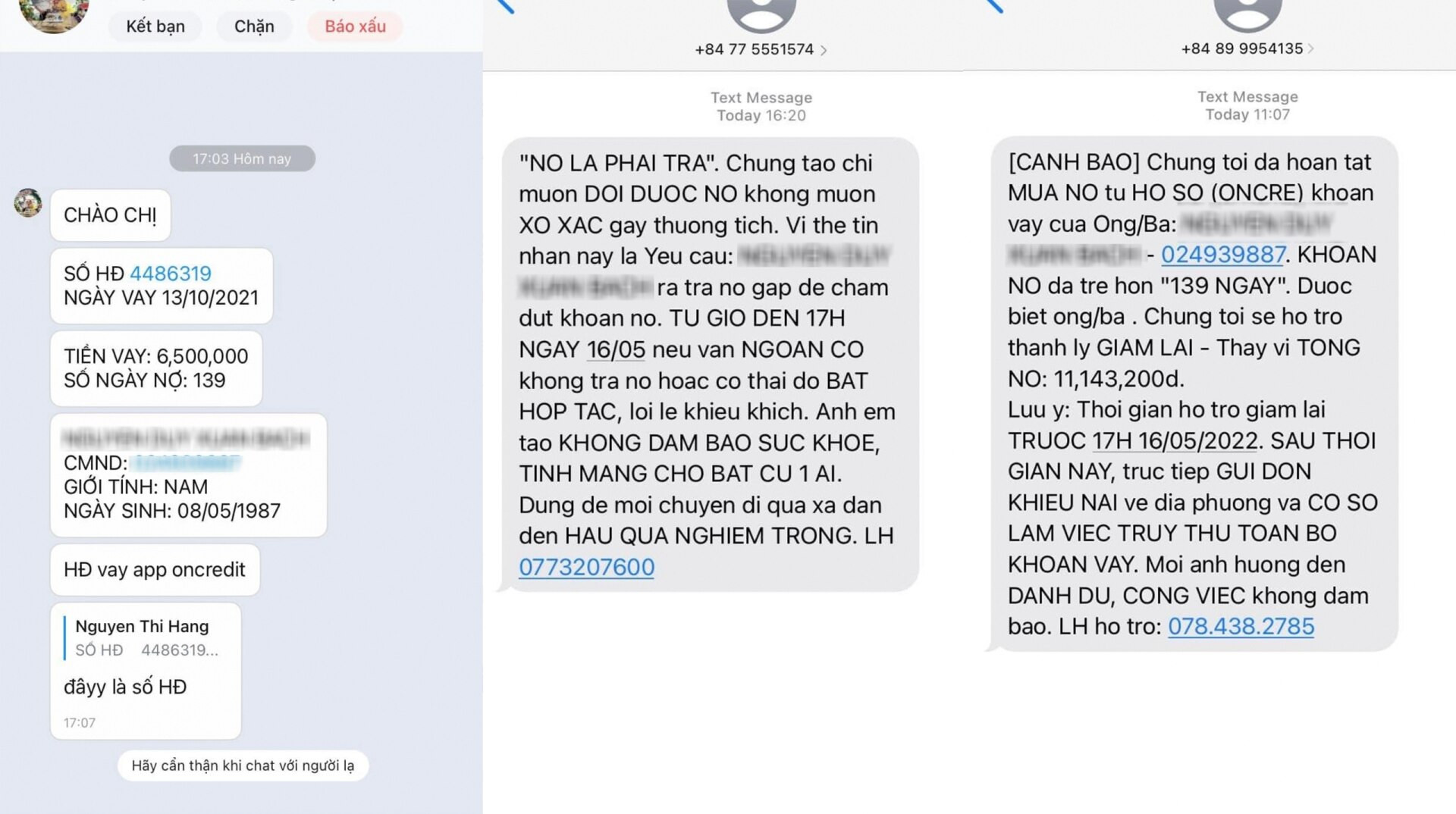

Anh N.D.X.B (ngụ TP.HCM) cho biết, tháng 12/2021, có một người gọi điện cho anh thông báo việc anh có khoản nợ 12 triệu đồng cần thanh toán cho Công ty TNHH TMDV Lợi Tín Oncredit. Trước giờ bản thân không vay nóng, xem hồ sơ người gọi gửi có nhiều chi tiết sai nên anh B. xác định cuộc gọi có tính chất lừa đảo.

Khoảng 5 tháng sau (tháng 5/2022), anh B. bắt đầu nhận được các tin nhắn đòi nợ với tần suất liên tục, nội dung đe doạ. Xác định là tổ chức lừa đảo, anh B. mặc kệ không phản hồi.

"Sau đó thì có tin nhắn Lợi Tín thông báo bán gói tin này cho tổ chức khác (như xã hội đen) và bắt đầu các nội dung đe doạ. Không biết thế nào họ có được số điện thoại của gia đình mình và nhắn tin đe doạ...", anh B. cho hay. Sự việc sau đó đã được anh B. trình báo công an địa phương tuy nhiên được phản hồi "khó giải quyết".

Theo thông tin khoản nợ mà anh B. bị vu khống, với số tiền vay ban đầu là 6,5 triệu đồng, sau 139 ngày (4 tháng rưỡi), số tiền anh B. phải trả là gần 11,2 triệu đồng. Điều này đồng nghĩa mức lãi suất (bao gồm các chi phí phát sinh bên cho vay đặt ra) lên tới khoảng 150%/tháng.

"Cách thoát khỏi nó là bản thân mình cứng rắn lên, tự cứu mình trước, bớt nghe điện thoại số lạ. Đến giờ thì lâu lâu mình vẫn nhận được tin nhắn đe doạ", anh B. nói.

Trả lời PV, đại diện Phòng An ninh mạng và Phòng chống tội phạm công nghệ cao – Công an TP.HCM (PA05) cho biết, thời gian gần đây, đơn vị phối hợp cùng các lực lượng liên quan đã triệt phá hàng loạt app cho vay lừa đảo, khủng bố người vay.

Ngoài những app cho vay đã bị triệt phá, hiện nhiều mô hình tương tự cũng đã được đưa vào diện điều tra. Phân tích về hành vi đòi nợ với thủ đoạn khủng bố tinh thần người vay trên mạng và qua các cuộc gọi, đại diện PA05 cho rằng, về bản chất có sự liên hệ mật thiết với các hoạt động tín dụng đen. Đây là hình thức biến tướng từ tín dụng đen truyền thống.

Các đối tượng tín dụng đen triệt để lợi dụng môi trường hoạt động nhằm tiếp cận nhiều nạn nhân hơn. Để đối phó với cơ quan chức năng, thay vì cho vay nặng lãi trực tiếp bằng tiền mặt, các băng nhóm tín dụng đen trên mạng thường núp bóng với danh nghĩa các công ty tài chính, công ty công nghệ, công ty tư vấn luật… từ đó phát hành các ứng dụng, website cho vay nặng lãi trực tuyến và tổ chức mua bán, đòi nợ, thu hồi nợ với hình thức khủng bố tinh thần của người vay, thân nhân người vay.

Bên cạnh núp bóng các danh nghĩa hợp pháp, để tiếp cận được nhiều nạn nhân, các đối tượng sử dụng không gian mạng như một kênh quảng cáo đắc lực, từ đó giăng những cái bẫy “mật ngọt chết ruồi” như: Lãi suất thấp, giải ngân nhanh chóng, không cần gặp mặt, không cần thế chấp tài sản… Từ những mời gọi hấp dẫn này, nhiều người đã bị dẫn dụ, rơi vào vòng xoáy tín dụng đen liên hồi, không lối thoát, không có khả năng chi trả.

“Có trường hợp nạn nhân, ban đầu chỉ vay vài triệu đồng để giải quyết nhu cầu tiêu dùng nhưng trước mắt đã nợ đến hàng trăm triệu đồng, không có khả năng chi trả”, đại diện PA05 nêu ví dụ.

Về việc vì sao các đối tượng cho vay nắm rõ thông tin chi tiết của người vay và thân nhân người vay, vị này cho biết, thực chất là do người vay tự giao nộp, đưa thông tin cho các đối tượng. Gần 80% những gì đối tượng đòi nợ có được là do người vay tự giao nộp mà không hề biết.

Cụ thể, khi người vay điền thông tin bản thân lúc làm hồ sơ vay, các hồ sơ trên app, website đều bắt buộc người vay điền thông tin như: Ảnh chân dung, họ tên, năm sinh, thông tin liên hệ, nơi ở, hình ảnh căn cước công dân, các tài khoản mạng xã hội…

Tinh vi hơn, khi người vay tải các app cho vay, app sẽ yêu cầu cho phép quyền khai thác các dữ liệu trên điện thoại di động của người vay như: Danh bạ, bộ nhớ điện thoại, hình ảnh và các dữ liệu khác… Sau đó, chúng sẽ thu thập những dữ liệu quan trọng của người vay.

Các đối tượng sẽ chỉ đồng ý cho vay khi người vay đồng ý các yêu cầu trên. Việc đồng ý này đồng nghĩa với việc người vay sẽ rơi vào bẫy liên hoàn, nguy hiểm dài lâu, không chỉ ảnh hưởng đến bản thân mà còn gia đình, những người xung quanh cũng bị cuốn vào vòng xoáy đó. Những thông tin nhạy cảm của người vay sẽ bị khai thác để sức ép tinh thần, buộc trả nợ vay, vay thêm…

Bọn tội phạm còn liên hệ người thân nạn nhân để mời chào cho vay, ép trả nợ thay, thậm chí mua bán, trao đổi cho các băng nhóm tín dụng khác để đưa người vay vào vòng lặp, mất khả năng trả.

Có nhiều trường hợp mới chỉ làm hồ sơ vay tiền nhưng quyết định không vay, hoặc không được duyệt hồ sơ cho vay nhưng vẫn bị đòi nợ. Việc này là do các đối tượng lấy thông tin mà người vay lúc làm hồ sơ cung cấp để gán nợ, bịa đặt đã vay nợ để đưa nạn nhân vào con đường nợ tín dụng đen.

Từ những thông tin người vay điền khi làm hồ sơ vay, các đối tượng sẽ mở rộng tìm kiếm thông tin cá nhân người vay trên các tài khoản mạng xã hội như ảnh sinh hoạt đời thường, ảnh làm việc, kỷ niệm gia đình… Chúng khoanh vùng các mối quan hệ của người vay, nơi ở và những đặc điểm của người vay để phục vụ cho việc đòi nợ theo hình thức khủng bố khi cần.

Còn đối với việc người vay cấp quyền truy cập điện thoại, chúng sẽ sao chép toàn bộ dữ liệu của người vay về máy chủ của chúng. Sau đó, chọn lọc những thông tin cần thiết.

“Ví dụ như người vay lưu tên bố mẹ, vợ chồng trong danh bạ thì chúng sẽ lưu lại. Có trường hợp nạn nhân lưu ảnh nhạy cảm 18+ bị chúng thu thập được, sau đó đã sử dụng để đe dọa ép trả nợ, thậm chí là tống tiền, cưỡng đoạt tài sản”, đại diện PA05 cho hay.

Khi bắt đầu làm hồ sơ vay, các đối tượng cho vay rất chuyên nghiệp, ân cần, nhẹ nhàng… thế nhưng sau khi vay, người vay mới nhận ra mình đã rơi vào bẫy.

Theo đó, hành trình khủng bố đòi nợ sẽ diễn ra rất nhanh, chỉ sau vài ngày khi khoản vay bắt đầu, hay thậm chí ngay cả khi bạn không có khoản vay nào. Các mức độ khủng bố từ thấp đến cao. Mức độ nhẹ là nhắn tin hỏi thăm người vay kèm các nội dung về hậu quả nếu không trả nợ. Mức độ tiếp theo là gọi điện, nhắn tin khủng bố người thân của người vay với ngôn từ xúc phạm, bôi nhọ để buộc trả nợ.

Phức tạp hơn, chúng cắt ghép hình ảnh cha mẹ, con cái, bạn bè của người vay với nội dung vu khống, nhằm áp lực tinh thần người vay và mọi người xung quanh. Nguy hiểm hơn hết, chúng còn ép các nạn nhân vay các khoản vay mới, bán nợ sang các băng nhóm tín dụng đen khác khiến nạn nhân nợ chồng nợ, lãi chồng lãi, mất khả năng chi trả.

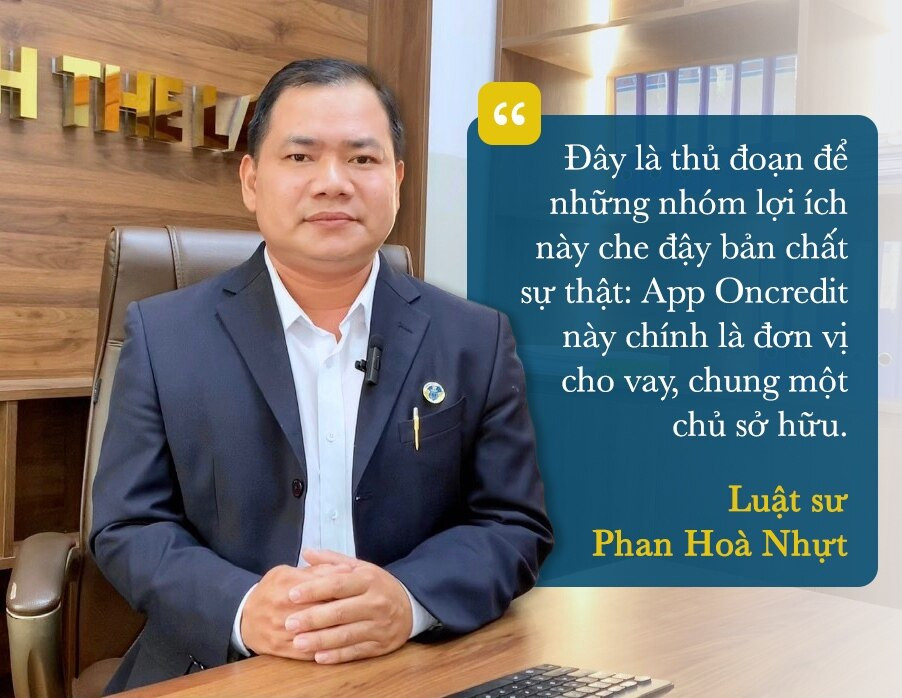

Trả lời VTC News, luật sư Phan Hòa Nhựt (Đoàn Luật sư TP.HCM) cho biết, đối với trường hợp của Công ty Oncredit như đã nêu ở các kỳ trước, công ty này có dấu hiệu lừa đảo.

Theo luật sư Nhựt, Công ty Oncredit nói họ chỉ là đơn vị cung cấp công nghệ kết nối người vay và đối tác cho vay (Công ty TNHH TMDV Lợi Tín), họ không phải là người cho vay, nghĩa là không liên quan về mặt vốn liếng. Thế nhưng, thực tế Tổng Giám đốc Công ty Oncredit và Công ty TNHH TMDV Lợi Tín đều là một người - ông Lê Thanh Huỳnh Cang.

Nếu Công ty Oncredit đảm bảo về mặt lãi suất, đúng quy định pháp luật thì không có vấn đề gì. Nhưng nếu doanh nghiệp này lập lờ, không rõ ràng từ ban đầu, chỉ công khai lãi suất gần 15%/năm sau đó lại tính thêm nhiều khoản phí (dịch vụ, tư vấn, nhắc nợ, trễ hạn...) để vượt quá mức pháp luật cho phép thì có dấu hiệu tội lừa đảo chiếm đoạt tài sản.

"Lừa đảo chiếm đoạt tài sản ở đây là công ty cung cấp thông tin không rõ ràng, che đậy thông tin để chiếm lòng tin khách hàng, rồi thực hiện mục đích của họ. Cuối cùng người thiệt thòi là khách hàng, lúc họ chợt nhận ra thì đã trở thành con nợ với mức lãi quá khủng khiếp khó thoát rồi", luật sư Phan Hòa Nhựt phân tích.

Cùng với hành vi nêu trên, nếu công ty thực hiện việc đòi nợ theo kiểu giang hồ, đe dọa, khủng bố và lãi suất cao thì có thể bị khởi tố về hành vi cho vay nặng lãi theo Điều 201 Bộ luật Hình sự 2015.

"Còn một điều nữa, nếu app yêu cầu quyền truy cập điện thoại cá nhân và được người dùng tự nguyện ấn đồng ý thì khó để xử lý. Nhưng nếu app sử dụng thông tin của người dùng để thực hiện hành vi phạm tội khác (lấy hình ảnh cắt ghép, đăng rêu rao, khủng bố...) thì sẽ bị xử lý vì hành vi phạm tội đó", luật sư Nhựt nói.

Luật sư Trần Thị Thanh Thảo (Đoàn Luật sư TP.HCM) cho rằng, app cho vay Oncredit thực chất chính là hình thức lừa đảo online, không chỉ đơn thuần là cho vay nặng lãi hay tổ chức tín dụng đen như mọi người vẫn nhầm tưởng.

“Căn cứ thông tin khách hàng phản ánh và thông tin do phóng viên thu thập được, tôi cho rằng vụ án trên có đầy đủ dấu hiệu của tội lừa đảo chiếm đoạt tài sản”, luật sư Trần Thị Thanh Thảo khẳng định.

Điều 174 Bộ luật Hình sự quy định, nếu hành vi vi phạm được xác định là có tính chất tội phạm, người phạm tội có thể bị xử phạt từ 2 năm đến 7 năm tù, tù chung thân hoặc phạt tiền từ 20 triệu đồng đến 100 triệu đồng.

“Mặt khác nếu các đối tượng sử dụng nhiều số điện thoại gọi điện, nhắn tin chửi bới, đe dọa người thân, đồng nghiệp hay cắt ghép các hình ảnh nhạy cảm rồi đăng tải lên mạng xã hội nhằm bôi nhọ danh dự với mục đích uy hiếp tinh thần, ép người dân vay và trả lãi cao, sẽ bị xử phạt về tội cưỡng đoạt tài sản với mức phạt 1 - 20 năm tù, tùy theo tính chất, mức độ”, luật sư Trần Thị Thanh Thảo nói.