Cơ hội và rủi ro từ xu hướng tăng cho vay margin

Kinh doanh - Ngày đăng : 14:51, 03/11/2024

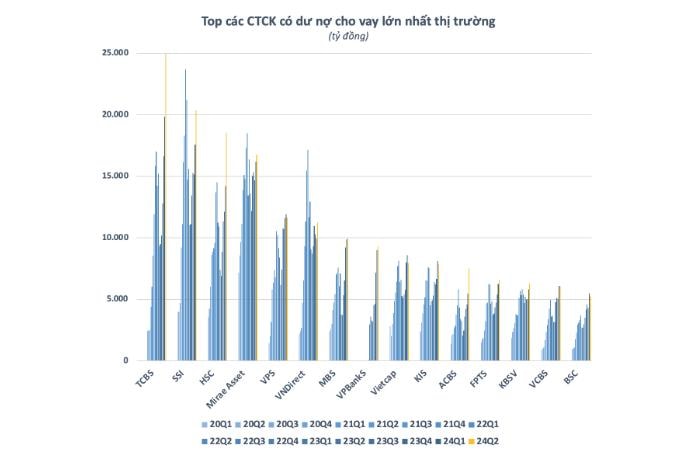

Thực trạng tăng trưởng dư nợ margin

Theo báo cáo của FiinTrade, dư nợ margin tăng mạnh trong quý III, đặc biệt tại các CTCK như TCBS, HSC, Mirae Asset và VPS. Nổi bật nhất là Chứng khoán Kafi, với tỷ lệ dư nợ margin tăng 328% so với đầu năm, đạt 4.663 tỷ đồng vào cuối quý III. Tương tự, DNSE và LPBank cũng ghi nhận mức tăng trưởng dư nợ margin đáng kể, lần lượt đạt 4.102 tỷ đồng và 3.004 tỷ đồng.

Phần lớn sự tăng trưởng dư nợ margin đến từ các CTCK nhỏ. Điều này cho thấy, các CTCK nhỏ đang tận dụng tối đa tiềm lực tài chính và triển khai nhiều gói cho vay linh hoạt, tạo điều kiện thuận lợi cho nhà đầu tư cá nhân và cổ đông lớn tiếp cận vốn vay.

Mặc dù quy mô cho vay tăng cao, nhưng thực tế, sự gia tăng này không đi kèm với sự tăng trưởng tương ứng của TTCK. Cụ thể, trong phiên giao dịch gần nhất ngày 30/10, VN-Index giảm 3,15 điểm (0,25%) xuống còn 1.258,63 điểm, trong khi HNX-Index tăng nhẹ 0,14% lên mức 225,88 điểm. Khối lượng giao dịch VN-Index chỉ đạt 475 triệu cổ phiếu, tương đương 11,1 ngàn tỷ đồng, giảm so với các phiên trước đó.

Lý giải cho hiện tượng này, các chuyên gia nhận định rằng dư nợ margin tăng chủ yếu từ các khoản cho vay “deal” - các khoản vay có thỏa thuận cụ thể giữa công ty chứng khoán và nhà đầu tư lớn, không phục vụ cho các giao dịch ngắn hạn. Điều này làm giảm sự sôi động của thị trường, khi dòng tiền margin không chảy vào các cổ phiếu thanh khoản cao hay kích thích hoạt động giao dịch trên diện rộng.

Theo các chuyên gia tài chính - chứng khoán, có nhiều nguyên nhân khiến cho vay margin tăng nhưng thị trường chứng khoán không có biến động tương ứng. Trước hết, việc margin tăng mạnh tại các công ty nhỏ chủ yếu là để đáp ứng nhu cầu của các cổ đông lớn và nhà đầu tư chiến lược, thay vì phục vụ cho giao dịch lướt sóng.

Với hình thức cho vay này, các nhà đầu tư có thể thế chấp cổ phiếu để vay vốn với lãi suất thấp và thủ tục dễ dàng hơn so với vay ngân hàng. Tuy nhiên, nguồn vốn này lại không tạo động lực cho các giao dịch ngắn hạn, khiến thị trường thiếu đi sự sôi động.

Thêm vào đó, việc thanh khoản suy giảm còn đến từ tâm lý thận trọng của nhà đầu tư cá nhân. Số lượng tài khoản mở mới tiếp tục tăng mạnh nhưng số dư tiền gửi của nhà đầu tư đã giảm liên tiếp hai quý, cho thấy sự suy giảm niềm tin của nhà đầu tư cá nhân vào thị trường trong bối cảnh biến động và rủi ro. Thêm vào đó, khối ngoại đã bán ròng trong tháng 8 và 9, tạo thêm áp lực lên thanh khoản của thị trường.

Bức tranh phân hóa

Sự gia tăng cho vay margin mở ra nhiều cơ hội, đặc biệt đối với các CTCK quy mô nhỏ. Thông qua việc đẩy mạnh cho vay margin, các công ty này có thể nâng cao doanh thu và cải thiện lợi nhuận. Chẳng hạn, trong quý III/2024, lãi từ các khoản cho vay của Kafi và DNSE lần lượt tăng 17% và 39% so với cùng kỳ năm trước. Bên cạnh đó, các gói cho vay linh hoạt với lãi suất cạnh tranh cũng thu hút thêm nhiều nhà đầu tư mới và góp phần củng cố vị thế thị trường của các công ty này.

Tuy nhiên, khi margin tập trung vào các khoản cho vay có thỏa thuận riêng lẻ, rủi ro cũng gia tăng, đặc biệt trong trường hợp giá cổ phiếu biến động mạnh, có thể dẫn đến tình trạng “call margin” chéo. Hiện tại, tỷ lệ đòn bẩy margin/tổng vốn hóa thị trường đã duy trì ở mức cao, khoảng 9,2%. Với tỷ lệ này, khi thị trường gặp biến động, nguy cơ “call margin” và “force-sell” có thể tạo ra làn sóng bán tháo, làm suy yếu tính ổn định của thị trường.

Ông Bùi Văn Huy, Giám đốc chi nhánh TP Hồ Chí Minh của CTCK DSC cảnh báo rằng, rủi ro này dễ xảy ra trong bối cảnh dòng tiền margin tập trung vào các cổ phiếu của nhóm ngân hàng và thực phẩm, vốn nhạy cảm với biến động thị trường.

Một điểm đáng lưu ý là sự phân hóa giữa các CTCK trong hoạt động cho vay margin. Các CTCK nước ngoài với nguồn vốn rẻ hơn, như Yuanta, tiếp tục giảm lãi suất cho vay để thu hút khách hàng, đặc biệt là khách hàng lớn.

Theo ông Nguyễn Thế Minh, Giám đốc khối Nghiên cứu của Yuanta, lãi suất thấp sẽ giúp tăng cường tính cạnh tranh, từ đó thu hút thêm vốn từ các cổ đông và nhà đầu tư. Tuy nhiên, đối với các công ty trong nước có nguồn vốn hạn chế, việc tăng mạnh margin dễ dẫn đến rủi ro tài chính nếu thị trường biến động bất lợi.

Ngoài ra, việc tăng dư nợ cho vay margin còn giúp các CTCK tận dụng được quy mô vốn chủ sở hữu, mở rộng các dịch vụ tài chính khác nhau như tự doanh cổ phiếu và trái phiếu. Với các công ty như DNSE, việc triển khai các gói vay theo từng lệnh, từng giao dịch riêng lẻ giúp quản lý rủi ro và thu hút nhà đầu tư quan tâm đến các giao dịch ngắn hạn; đồng thời những gói vay miễn lãi từ 3 - 10 ngày đang tạo điều kiện cho các nhà đầu tư “lướt sóng” tận dụng vốn vay với chi phí thấp.

Tuy nhiên, với dư nợ cho vay margin tăng cao nhưng thanh khoản vẫn yếu đã thể hiện một bức tranh phân hóa của TTCK Việt Nam. Vì thế, các nhà đầu tư cần nhận thức rõ ràng về rủi ro từ việc gia tăng margin khi thanh khoản không được cải thiện và tâm lý thận trọng vẫn bao trùm thị trường. Nhiều ý kiến cho rằng, để hỗ trợ thị trường bền vững, việc duy trì lãi suất cho vay ở mức hợp lý và tăng cường tính minh bạch trong quản lý margin sẽ là những yếu tố then chốt giúp ổn định thanh khoản và tăng trưởng lành mạnh cho TTCK Việt Nam.