Cảnh báo vòng xoáy nợ nần từ ‘cuộc đua bùng nợ’

Chuyển động Thị trường - Ngày đăng : 15:28, 15/06/2024

Vòng xoáy nợ nần không hồi kết

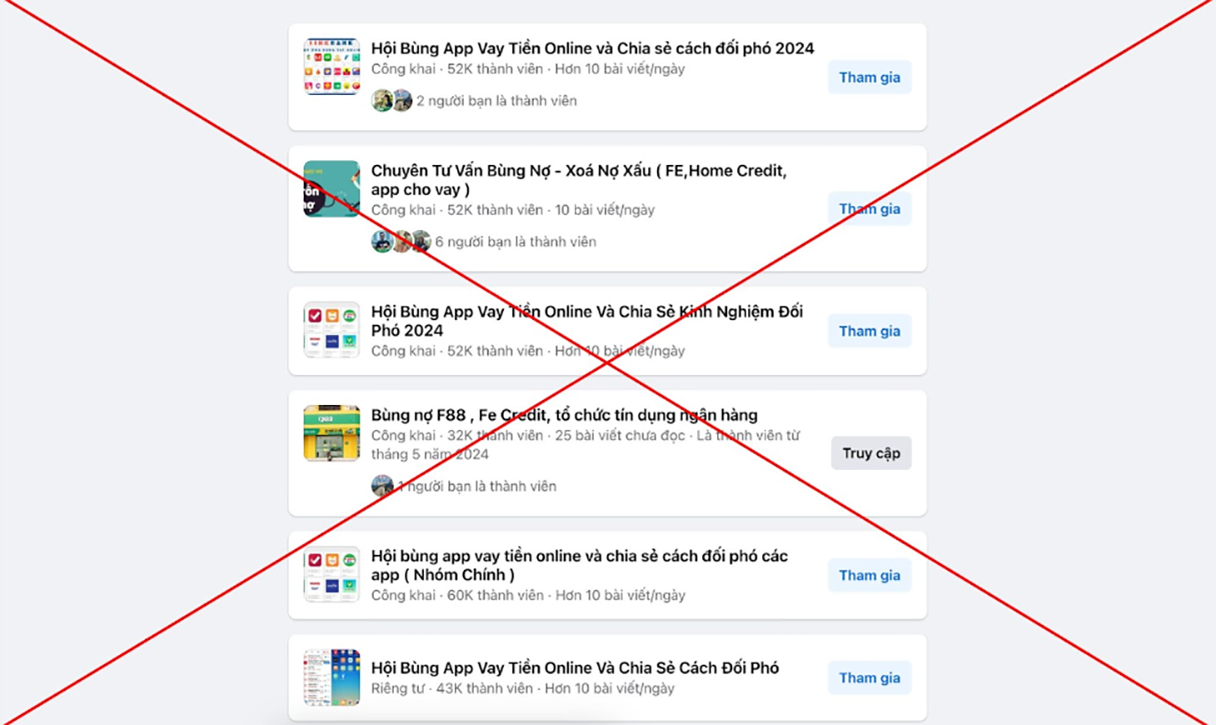

Năm 2023, trên mạng xã hội xuất hiện loạt hội nhóm hướng dẫn nhau bùng nợ. Các hội nhóm này thu hút nhiều tài khoản tham gia.

Theo tin báo Công an Nhân dân đã đưa, có thể kể đến một số hội nhóm như hội "Chuyên tư vấn bùng nợ - Xóa nợ xấu (FE, Home Credit, app cho vay)" có tới 132.000 thành viên, "Hội bùng app vay tiền và cách đối phó" tới 107.000 thành viên… Mỗi ngày, mỗi hội nhóm như thế có hàng chục bài viết chỉ dẫn, khuyến khích nhau bùng nợ của các công ty tài chính, các ứng dụng cho vay. Dưới mỗi bài đăng có hàng chục, thậm chí hàng trăm lượt bình luận (comment), tương tác (like).

Đáng nói, bên cạnh những lời khoe khoang “chiến tích” bùng nợ của nhiều thành viên ẩn danh là việc dụ dỗ, dẫn dắt những thành viên khác vào những dịch vụ vay tiền mới. Điểm chung dễ nhận biết của các dịch vụ vay tiền mới này là vay không gặp mặt, vay trong “một nốt nhạc”, vay không cần chứng minh thu nhập, nợ xấu, tài sản đảm bảo… Một số người đã đã tin vào những lời “đường mật” này và rơi vào một cạm bẫy khác là vay “app chồng app” với tổng lãi suất lên đến vài trăm, thậm chí cả nghìn %/năm, từ đó sa vào một vòng xoáy nợ nần không hồi kết.

Hậu quả khó lường

Theo Luật sư Đỗ Thị Hằng - Luật sư cao cấp Công ty Luật TNHH BFSC, nguyên nhân của việc xuất hiện “làn sóng” khuyến khích nhau bùng nợ trong thời gian qua là do một số người cho rằng các công ty tài chính không “dám” đòi nợ khách hàng, thậm chí là sẽ không “dám” khởi kiện khách hàng vì những e ngại pháp lý.

Theo LS. Hằng, trên thực tế, các công ty tài chính đều có đầy đủ cơ sở pháp lý để khởi kiện người bùng nợ. Trong thời gian đầu, các công ty thường thực hiện thuyết phục người vay trả nợ đúng hạn, thậm chí chủ động giảm nợ, giãn nợ cho khách. Nếu khách hàng vẫn không hợp tác một thời gian dài, các công ty sẽ thực hiện theo pháp lý. Lúc này, dù nợ kéo dài 5 hay 10 năm thì khách hàng vẫn có thể bị truy cứu trách nhiệm hình sự.

Khi bị khởi kiện, trong trường hợp xác định có dấu hiệu phạm tội, người vay có thể phải đối mặt với phạt hành chính, tịch thu tài sản, hay truy tố. Những người kích động, xúi giục, chỉ cách lừa đảo hoặc cung cấp những điều kiện cần thiết cho người thực hiện hành vi lừa đảo có thể bị xử lý hình sự với vai trò đồng phạm.

Tuy nhiên, LS. Hằng cũng nhấn mạnh, việc khởi kiện không phải điều các công ty tài chính mong muốn.

“Đừng trốn tránh một trách nhiệm trước mắt để rồi cùng lúc phải đối diện với rủi ro pháp lý hoặc rủi ro xã hội với tín dụng đen. Chỉ nên vay khi thực sự cần và chỉ vay trong khả năng có thể trả được”, LS. Hằng chia sẻ.

| Theo số liệu mới nhất mà Hiệp hội Ngân hàng Việt Nam công bố tháng 4/2024, dư nợ cho vay tiêu dùng của các công ty tài chính là khoảng 138,8 nghìn tỷ đồng, chiếm khoảng 5% dư nợ tín dụng tiêu dùng toàn hệ thống. Tỷ trọng dư nợ tín dụng tiêu dùng chiếm khoảng 21% tổng dư nợ tín dụng nền kinh tế, đạt gần 2,9 triệu tỷ đồng. Kỳ 2: Liệu có chuyện an yên với nợ? |

Đậu Linh