Hàng chỉ gia công, chế biến đơn giản thì không được gắn mác 'made in Vietnam'

Chuyển động Thị trường - Ngày đăng : 07:47, 03/11/2022

Bộ Công Thương vừa công khai lấy ý kiến Dự thảo Thông tư của Bộ trưởng Bộ Công Thương quy định cách xác định hàng hóa sản xuất tại Việt Nam.

Theo Bộ Công Thương, với hàng hóa sản xuất, bao gồm cả sản xuất từ đầu vào nhập khẩu và sau đó lưu thông trong nước, hiện chưa có quy định cách xác định như thế nào là hàng hóa được sản xuất tại Việt Nam.

Việc thiếu vắng các quy định về việc như thế nào thì một sản phẩm được coi là "Sản xuất tại Việt Nam" đã khiến nhiều tổ chức, cá nhân lúng túng khi muốn ghi chính xác nước xuất xứ trên nhãn sản phẩm theo quy định của Nghị định số 43/2017/NĐ-CP. Ở chiều ngược lại, một số mặt hàng dù chỉ trải qua các công đoạn gia công, lắp ráp, chế biến đơn giản tại Việt Nam nhưng cũng gắn nhãn "Sản xuất tại Việt Nam" khiến người tiêu dùng thắc mắc, thậm chí bức xúc nhưng các cơ quan chức năng lại không có căn cứ để phân xử.

Dự kiến nội dung dự thảo Thông tư quy định cách xác định hàng hóa sản xuất tại Việt Nam sẽ tập trung giải quyết vấn đề về bộ tiêu chí xác định hàng hóa sản xuất tại Việt Nam (hay là có xuất xứ Việt Nam) đối với hàng hóa lưu thông tại thị trường trong nước.

Dự thảo Thông tư đưa ra hướng dẫn cách xác định hàng hoá sản xuất tại Việt Nam.

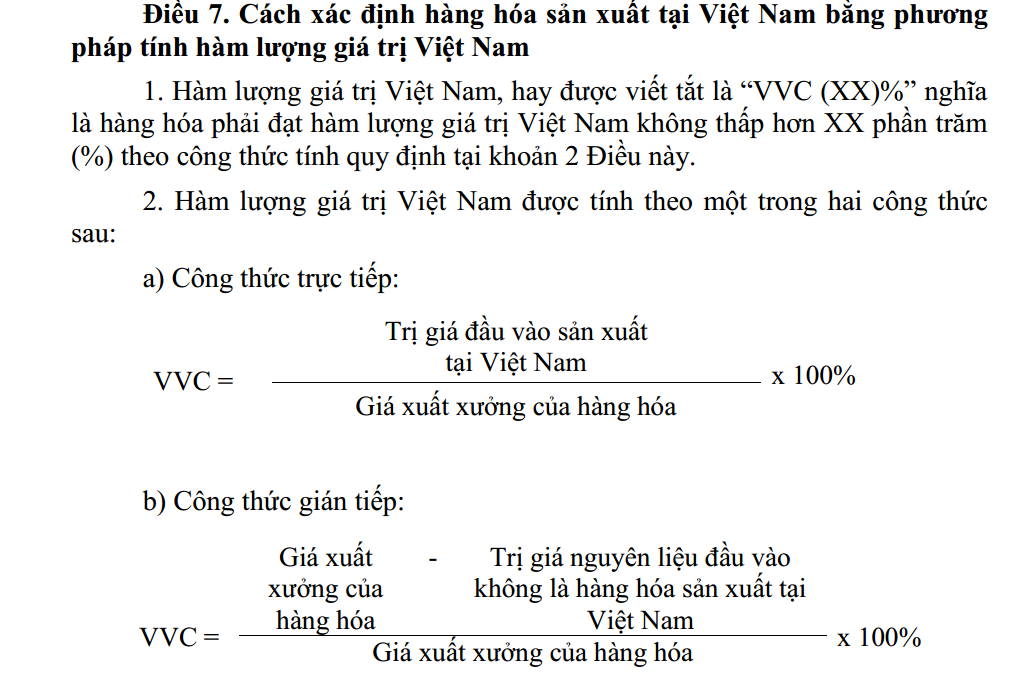

Cụ thể, quy định hàng hóa được coi là hàng hóa sản xuất tại Việt Nam khi đáp ứng một trong các tiêu chí sau: hàng hóa có xuất xứ thuần túy Việt Nam, hàng hóa được sản xuất tại Việt Nam từ toàn bộ nguyên liệu có xuất xứ Việt Nam; hàng hóa trải qua công đoạn gia công, chế biến cuối cùng tại Việt Nam làm thay đổi cơ bản tính chất của hàng hóa.

Dự thảo quy định các tiêu chí cụ thể trong trường hợp hàng hóa trải qua công đoạn gia công, chế biến cơ bản cuối cùng tại Việt Nam: chuyển đổi mã số hàng hóa, tỷ lệ phần trăm giá trị hay công đoạn gia công cụ thể.

Ngoài ra, dự thảo quy định công đoạn gia công, chế biến đơn giản thì hàng hóa sẽ không được coi là hàng hóa sản xuất tại Việt Nam nếu chỉ trải qua một hoặc kết hợp nhiều công đoạn này.

Đánh giá tác động của chính sách này, Bộ Công Thương đề cập rõ tác động đối với doanh nghiệp đang hoặc có nhu cầu xác định và thể hiện hàng hóa “sản xuất tại Việt Nam”.

Theo đó, trường hợp doanh nghiệp có quy trình sản xuất đã đáp ứng tiêu chí được quy định trong Thông tư: gần như không phát sinh thêm chi phí do doanh nghiệp vẫn tiếp tục vận hành quy trình sản xuất với chuỗi nguyên liệu như hiện tại. Bên cạnh đó, hàng hóa của doanh nghiệp được xác định là hàng hóa sản xuất tại Việt Nam sẽ làm tăng giá trị, uy tín của doanh nghiệp và tạo điều kiện thuận lợi cho các hoạt động thương mại trên thị trường Việt Nam.

Đối với doanh nghiệp có quy trình sản xuất chưa đáp ứng được quy định trong thông tư: có khả năng làm gia tăng chi phí đối với một số doanh nghiệp trong giai đoạn đầu của quá trình thực thi, do cần điều chỉnh quá trình sản xuất để đáp ứng các tiêu chí được quy định tại thông tư cũng như chi phí nghiên cứu quy định, chi phí thay đổi chuỗi cung ứng nguyên liệu, đầu tư máy móc, thiết bị....

"Các chi phí này đều là chi phí một lần, sau khi hàng hóa được sản xuất đáp ứng quy định tại thông tư thì doanh nghiệp không cần bỏ thêm các chi phí khác nữa", Bộ Công Thương nêu.

Trước đó, quy định về xác định hàng hóa sản xuất tại Việt Nam được dự kiến làm dưới hình thức Nghị định. Sau đó, Nghị quyết số 73/NQ-CP ngày 27/5/2022 của Chính phủ đã rút nhiệm vụ xây dựng Nghị định “Sản xuất tại Việt Nam” và giao “Bộ Công Thương xem xét, quyết định ban hành văn bản “Sản xuất tại Việt Nam” ở cấp Thông tư”.