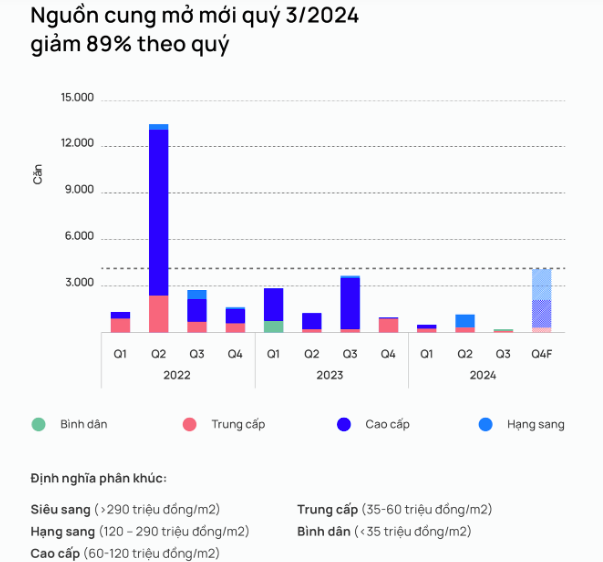

Nguồn cung căn hộ mới giảm 89%

Theo báo cáo quý III/2024 của Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng OneHousing, nguồn cung căn hộ mới ở TPHCM trong quý vừa qua ghi nhận con số thấp nhất trong 5 năm qua, với 125 căn, giảm 89% so với quý trước. Nguyên nhân chính được xác định là do các vướng mắc pháp lý kéo dài, gây ảnh hưởng đến tiến độ triển khai các dự án mới.

|

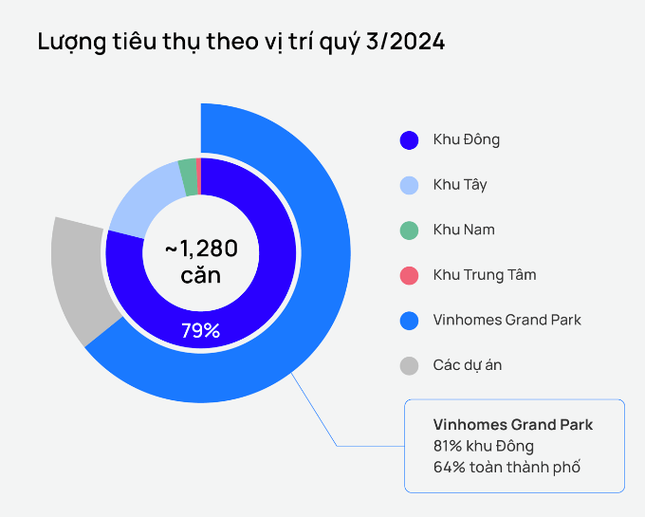

Tuy nhiên, các dự án còn hàng tồn đang bán đều có lượng tiêu thụ tích cực, ghi nhận 1.280 giao dịch trong quý III/2024, giảm 25% so với quý trước.

Việc thiếu hụt nguồn cung mở mới và nguồn cung hiện hữu, chủ yếu là các dự án cao cấp và hạng sang đã đẩy giá bán trung bình của toàn thị trường TPHCM tiếp tục tăng, đạt 80,2 triệu/m2 (không bao gồm VAT và phí bảo trì), tăng 5% so với quý II/2024.

Sự hạn chế về lựa chọn đã buộc người mua nhà và nhà đầu tư chỉ có thể hướng sự tập trung vào một số dự án lớn còn quỹ căn dồi dào như Vinhomes Grand Park. Vì thế, lượng tiêu thụ căn hộ tại thị trường TPHCM tập trung phần lớn ở khu Đông.

OneHousing cho rằng, trong quý IV/2024 nguồn cung thị trường căn hộ TPHCM sẽ được cải thiện đáng kể khi hàng loạt dự án bắt đầu triển khai cho khách hàng đặt chỗ trong trong quý III và 4/2024, đơn cử như dự án cao tầng The Global City của chủ đầu tư Masterise Homes. Dựa trên số lượng căn hộ đặt chỗ đã ghi nhận, thị trường tâm điểm phía Nam được kỳ vọng sẽ bắt đầu phục hồi lượng tiêu thụ và đạt mức tăng trưởng trong những tháng cuối năm 2024.

Tương tự, báo cáo thị trường bất động sản quý III/2024 của Savills Việt Nam cũng cho thấy, nguồn cung căn hộ sơ cấp tại TPHCM (gồm cả hàng tồn kho và nguồn cung mới) giảm 13% so với quý trước và 36% so với năm xuống còn 4.871 căn, do hàng tồn kho giảm và không có dự án mới nào được mở bán.

|

Nguồn cung mới 799 căn đến từ các giai đoạn tiếp theo của 6 dự án, giảm 30% so với quý trước. Có 5 dự án mở bán trở lại với 545 căn hộ, sau khi các vướng mắc pháp lý đã được giải quyết. Báo cáo cho thấy, hạng B chiếm đa số nguồn cung với 60% thị phần, tiếp theo là hạng C với 38% và hạng A với 2%. Về vị trí phân bổ, khu Đông (TP.Thủ Đức) chiếm 58% thị phần và khu Tây (quận 6, Bình Tân) chiếm 20%. Giá trung bình nguồn cung sơ cấp (gồm cả hàng tồn kho, nguồn cung mới) toàn TPHCM đạt 68 triệu đồng/m2 thông thủy.

“Thị trường cho thấy điểm nghẽn về nguồn cung vẫn chưa được tháo gỡ, còn nguồn cầu thận trọng và tập trung cho các dự án có pháp lý rõ ràng, chủ đầu tư uy tín, tiến độ xây dựng được đảm bảo.Tỷ trọng hạng A và B trong tổng nguồn cung sơ cấp giảm, làm giá trung bình toàn thị trường giảm theo quý. Tuy nhiên giá các dự án mới gần đây vẫn ở mặt bằng giá cao và có xu hướng tăng giá cho các giai đoạn mở bán sau”, bà Giang Huỳnh - Giám đốc Bộ phận Nghiên cứu và S22M nói.

Chạy nước rút

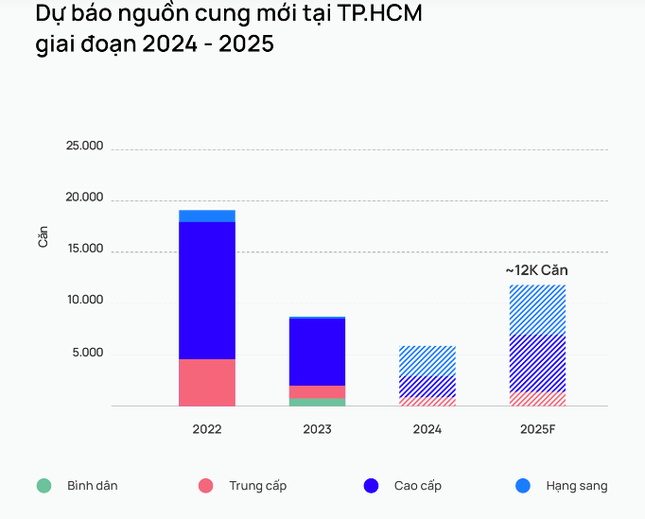

OneHousing dự báo nguồn cung mới tại TPHCM trong năm 2025 sẽ có sự tăng trưởng gần gấp đôi so với năm 2024, khoảng 12.000 căn. Tuy nhiên, các dự án mở mới chủ yếu vẫn ở phân khúc cao cấp và hạng sang, mức giá dự kiến tại các dự án có kế hoạch ra hàng thời gian tới đều trên 100 triệu đồng/m2.

|

| Nhiều chủ đầu tư đã kéo dài việc quan sát thị trường bất động sản cả năm qua, nên các tháng cuối năm 2024 là thời điểm chạy nước rút. |

Ông Trần Minh Tiến - Giám đốc Trung tâm nghiên cứu và Am hiểu khách hàng OneHousing cho biết, thị trường căn hộ TPHCM đang dần thoát khỏi giai đoạn trầm lắng và sẵn sàng đón nhận những làn sóng tăng trưởng mới. Trong đó, khu Đông với quỹ đất rộng lớn và hạ tầng ngày càng hoàn thiện đang thu hút sự quan tâm của nhiều chủ đầu tư tên tuổi.

“Các dự án quy mô đang triển khai sẽ tạo nên một diện mạo hoàn toàn mới cho khu vực, TP.Thủ Đức sẽ trở thành tâm điểm của thị trường bất động sản TPHCM trong tương lai không xa, khi đó đây sẽ là mảnh đất màu mỡ cho các nhà đầu tư và cả người mua để ở tìm đến”, ông Tiến nói.

Ông Võ Hồng Thắng - Phó tổng giám đốc DKRA Group cho biết, nhiều chủ đầu tư đã kéo dài việc quan sát thị trường bất động sản cả năm qua, nên các tháng cuối năm 2024 là thời điểm chạy nước rút. Hiện có khá nhiều chủ đầu tư mở bán dự án mới.

|

“Các sản phẩm đều được doanh nghiệp chuẩn bị khá kỹ về pháp lý, dòng vốn, chất lượng xây dựng và giá bán. Điểm mới nữa là khách hàng lựa chọn ở thực thay vì đầu cơ như trước. Đây là một bước đi bền vững, an toàn cho cả doanh nghiệp và khách hàng. Chính vì vậy, sẽ có nhiều biến động tích cực trong giai đoạn cuối năm 2024, làm bàn đạp cho sự bùng nổ của thị trường trong năm 2025”, ông Thắng nói.

Tương tự, ông Troy Griffiths - Phó tổng Giám đốc Savills Việt Nam phân tích, việc khởi động các dự án bất động sản mới vào thời điểm này là lợi thế lớn khi sức cầu chung của thị trường đang có dấu hiệu cải thiện vào cuối năm nay. Cùng với tình trạng nguồn cung khan hiếm, các dự án có chính sách bán hàng ưu đãi, kỳ vọng sẽ thu hút nhu cầu mạnh mẽ từ người mua. Mặc dù nguồn cung sơ cấp hiện nay rất hạn chế nhưng sẽ được cải thiện trong thời gian tới.

.jpg "Trực tiếp tuyển Việt Nam 1-0 Myanmar (H2): Xuân Son kiến tạo, Vĩ Hào ghi bàn")