Thoát khỏi đợt COVID-19 lần thứ 3, nhiều doanh nghiệp lại phải gồng mình xoay xở để kinh doanh trong khi khó tiếp cận nguồn vốn vay ưu đãi vì lãi suất cho vay của ngân hàng vẫn quá cao.

Lãi suất cho vay giảm nhỏ giọt

Mặc dù chịu ảnh hưởng của dịch COVID-19, nhưng báo cáo kinh doanh kết quả quý I/2021 của nhiều ngân hàng vẫn cho thấy kết quả rất khả quan.

Ngân hàng lãi lớn khiến nhiều doanh nghiệp kỳ vọng, trông chờ vào một mặt bằng lãi suất “dễ thở” hơn. Nhất là khi lãi suất huy động liên tục “đại hạ giá”. Tuy nhiên, thực tế lại diễn ra ngược lại. Trong khi lãi suất huy động đang ở ngưỡng thấp thì mức lãi suất cho vay vẫn cao.

Hiện các ngân hàng tư nhân đang áp mức lãi vay cao trên 8%/năm. Trong đó, Techcombank có lãi thấp nhất trong khối với 8,29%/năm. Nhóm các ngân hàng quốc doanh lớn của Việt Nam như BIDV, Vietcombank, Vietinbank... đều có mức lãi suất cho vay dao động từ 7,3% - 7,7%/năm.

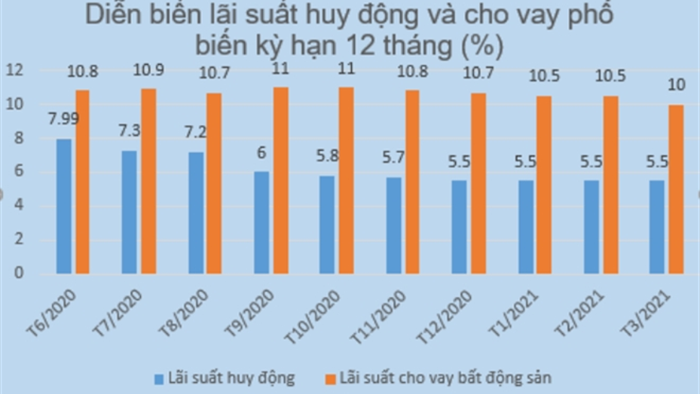

Nhiều doanh nghiệp khó tiếp cận nguồn vốn vì lãi suất cho vay vẫn ở mức cao.

Trong khi đó, lãi suất huy động từ đầu năm 2021 đến nay liên tục được điều chỉnh giảm. Theo khảo sát, hiện mức lãi suất huy động kỳ hạn 3 tháng gửi tại quầy là từ 3-4%; 6 tháng: 4 – 6,45%, 9 tháng: 4 – 6,7%... Ở các kỳ hạn dài hơn từ 18-36 tháng, các ngân hàng niêm yết mức lãi suất 5 -7,1%.

Khi giao dịch trực tuyến, chỉ số này có được điều chỉnh đôi chút, tùy từng ngân hàng.

Như vậy, có thể thấy trong khi lãi suất huy động giảm mạnh thì lãi suất cho vay chỉ giảm khoảng 1% so với đầu năm 2020. Điều này khiến mức chênh lệch giữa lãi suất huy động và lãi suất cho vay đang khá lớn. Trong khi đó, nếu đúng theo quy luật thì lãi suất đầu vào giảm sẽ khiến lãi suất cho vay ra cũng sẽ giảm theo. Nhưng rõ ràng thực tế không như vậy. Do đó, nhiều doanh nghiệp vẫn than gặp khó khi tiếp cận vốn ngân hàng do lãi suất cho vay cao và gặp nhiều vướng mắc.

Tiếp cận lãi suất thấp “khó như lên trời”

Theo báo cáo mới nhất của Ngân hàng Nhà nước (NHNN), mặt bằng lãi suất cho vay bằng VND có xu hướng giảm so với cùng thời điểm này năm 2020 và cuối năm 2019. Nói về định hướng điều hành của NHNN trong năm 2021, trao đổi với báo chí, ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách Tiền tệ cho biết: “NHNN sẽ điều hành lãi suất phù hợp với cân đối vĩ mô, lạm phát, diễn biến thị trường và mục tiêu chính sách tiền tệ”.

Tuy nhiên, đón nhận những thông tin này, nhiều doanh nghiệp vẫn không vui mừng và khẳng định mức lãi suất giảm như vậy là không đáng kể, bởi chênh lệch lãi suất huy động và lãi suất cho vay rất lớn. Trong khi lãi suất huy động bình quân chỉ 3-5%/năm thì vẫn có những khoản vay treo lãi suất 9-10%/năm.

Lãi suất huy động giảm mạnh trong khi lãi suất cho vay bất động sản vẫn ở mức cao.

Nhiều doanh nghiệp đặt câu hỏi: Tại sao NHNN đã 3 lần giảm lãi suất điều hành, tạo điều kiện cho các nhà băng có nguồn vốn đầu vào giá rẻ, nhưng ngân hàng vẫn cho vay với lãi suất cao?

Ông Trần Văn Thắng, Phó giám đốc công ty địa ốc M.T (Hải Dương) cho biết, để tìm nguồn vốn chuẩn bị cho dự án sắp triển khai của doanh nghiêp mình, từ vài tháng nay ông đã liên hệ với nhiều ngân hàng để vay vốn, nhưng chưa có kết quả.

“Dù lãi cao nhưng điều kiện vay rất ngặt nghèo, nhất là yêu cầu về tài sản đảm bảo. Hơn nữa, khoản vay chỉ được giải ngân theo tiến độ”, ông Thắng nhấn mạnh.

Ngoài ra theo ông Thắng, nhiều ngân hàng còn yêu cầu doanh nghiệp phải có phương án sản xuất - kinh doanh hiệu quả, phải có năng lực quản trị, phương án dự phòng rủi ro, chứng minh nguồn thu, dòng tiền vào ra…Trong khi đó, việc đưa ra phương án kinh doanh khả thi cho 1 dự án nhỏ là rất khó.

Tương tự, ông Đồng Anh Tuấn - Chủ doanh nghiệp xây dựng Tuấn Dung (Hoàng Mai, Hà Nội) cũng cho biết, doanh nghiêp của ông là 1 đơn vị nhỏ, chuyên xây nhà phân lô để bán. Để vay ngân hàng khoảng 10 tỷ đồng, thời hạn 5 năm, doanh nghiệp ông được áp mức lãi suất ưu đãi năm đầu là 8%/năm, các năm sau bị cộng thêm biên độ 4%/năm. Tính ra, lãi suất cho vay dài hạn lên tới hơn gần 12%/năm. Trong khi lãi suất ngân hàng này đang huy động cho kỳ hạn từ 24- 60 tháng hiện chỉ có 5,3%/năm.

Không chỉ lĩnh vực bất động sản, nhiều doanh nghiệp ở lĩnh vực khác cũng kêu trời vì mức lãi suất cho vay quá cao. Đại diện một doanh nghiệp vận tải tại Hà Nội kể, muốn vay 5 tỷ đồng kỳ hạn 4 năm để mua ô tô tải phục vụ hoạt động vận chuyển, doanh nghiệp phải trả lãi suất năm đầu là 8,7%/năm, các năm sau cộng biên độ 4,3%/năm.

“Ảnh hưởng của COVID-19 nên doanh thu giảm, các chi phí cố định tăng. Trong khi đó, lãi vay có lúc lên 8,7 - 9%/năm, ngân hàng nói khó giảm vì đây là khoản vay ngắn hạn và lãi suất đã được tính toán dựa trên lãi suất huy động của ngân hàng thời điểm đó”, vị này nói.

Nhiều doanh nghiệp cho hay, họ đang rơi vào tình trạng lãi vay cao và biên độ tăng cũng quá cao. Sau thời gian áp dụng cố định, lãi suất sẽ được tính dựa trên lãi suất huy động cộng với biên độ dao động từ 3,5 - 4,5%/năm nhưng lại không được thấp hơn mức sàn lãi suất cho vay hiện tại.

Do vậy muốn hưởng lãi suất thấp hơn, doanh nghiệp buộc phải xoay được dòng tiền để trả nợ trước hạn, nếu không đành chịu lãi suất cao. Tuy nhiên, trong bối cảnh kinh doanh khó khăn như hiện nay, việc xoay được dòng tiền không phải dễ dàng với nhiều doanh nghiệp.

Đây cũng là thực trạng chung của nhiều doanh nghiệp thuộc những lĩnh vực không nằm trong nhóm ưu tiên, họ đang phải vay vốn kỳ 6 tháng với lãi suất ở mức 7,5%/năm, nhưng 3 tháng sau sẽ điều chỉnh, khi đó lãi cho vay tăng lên khoảng 8,5%-9%/năm.

Điều này khiến việc kinh doanh giữa thời điểm dịch bệnh của doanh nghiệp gặp khó khăn, muốn “hồi sinh” sau COVID-19 cũng không dễ.

Ngân hàng cần giảm tiếp lãi suất cho vay

Liên quan đến mức lãi suất cho vay này, tại Diễn đàn Phát triển Thị trường vốn: Cơ hội trong kỷ nguyên mới diễn ra ngày 30/3, ông Nguyễn Tú Anh, Vụ trưởng Tổng hợp Ban Kinh tế Trung ương đã thừa nhận, lãi suất cho vay hiện nay vẫn đang khá cao.

Điều này sẽ khiến các doanh nghiệp Việt Nam khó cạnh tranh trên thị trường. Do đó, ông Tú Anh cho rằng giảm lãi suất là nhu cầu cần thiết hiện nay.

Trả lời báo chí, TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cũng nêu quan điểm để phát triển bền vững, ngân hàng cần tiếp tục giảm lãi suất cho vay để hỗ trợ cộng đồng doanh nghiệp.

"Doanh nghiệp với ngân hàng là cộng sinh. doanh nghiệp ăn nên làm ra thì ngân hàng cũng phát triển. Nhưng lúc này doanh nghiệp khốn đốn, ngân hàng cần chia sẻ mạnh hơn nữa. Thời gian qua ngân hàng đã cơ cấu thời hạn trả nợ, miễn, giảm lãi suất... là rất tốt rồi, nhưng doanh nghiệp vẫn khó khăn do COVID-19 thì ngân hàng cần giảm bớt lợi nhuận để giảm lãi suất cho vay mà cứu doanh nghiệp", ông Hiếu nói.

Ông Nguyễn Trần Nam, Chủ tịch Hiệp hội Bất động sản Việt Nam cũng cho rằng, COVID-19 đã tác động tiêu cực tới nền kinh tế nói chung, lĩnh vực bất động sản nói riêng. “Vì vậy, rất cần có các chính sách hỗ trợ cho bất động sản, bởi đây là lĩnh vực có liên quan mật thiết đến hệ thống ngân hàng. Nếu thị trường bất động sản bất ổn thì hệ thống ngân hàng khó có thể ổn định”, ông Nam nhấn mạnh.