VDSC hạ dự báo lợi nhuận VietinBank năm 2021 xuống còn 20.500 tỉ đồng

Theo CTCP Chứng khoán Rồng Việt (VDSC), Ngân hàng TMCP Công Thương Việt Nam (VietinBank - Mã CK: CTG) sẽ xử lý rủi ro nợ xấu tích cực hơn trong quý cuối năm 2021. Tỉ lệ nợ xấu của ngân hàng này có thể đạt 1,4% vào cuối năm nay, đạt kế hoạch năm (dưới 1,5%).

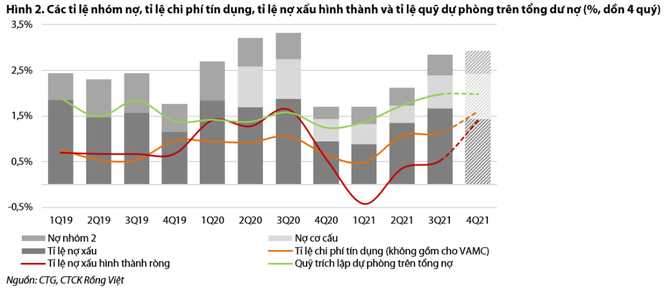

“Tỉ lệ hình thành nợ xấu ròng (dồn 12 tháng) của quý 4/2021 ước tính đạt 1,4%, được hỗ trợ bởi sự phục hồi trong giai đoạn tái mở cửa của một số khách hàng lớn bị phân loại thành nợ xấu trong quý 3”, báo cáo của VDSC cho biết.

VDSC cho rằng có thể có độ trễ trong việc hình thành nợ xấu cũng như tốc độ hình thành nợ cơ cấu của VietinBank.

Bên cạnh đó, khoảng cách lớn giữa tỉ lệ chi phí tín dụng và tỉ lệ hình thành nợ xấu sẽ sớm được thu hẹp vào cuối năm nhờ việc giảm trích lập dự phòng cho trái phiếu VAMC.

|

Tuy nhiên, VDSC nhận thấy áp lực trích lập dự phòng của VietinBank sẽ tiếp tục kéo dài trong vài quý tới, tùy thuộc vào xu hướng phục hồi của nền kinh tế.

Các chuyên ra cho rằng sẽ có nhiều khoản hoàn nhập dự phòng đáng kể đến từ các khách hàng có dư nợ lớn đã được phân loại lại từ nhóm 1 thành nhóm 3 và 4 trong quý 3/2021.

VDSC dự báo tăng trưởng tín dụng năm 2021 của VietinBank dự kiến ở mức 9,4%, đạt mức trần tăng trưởng tín dụng hiện tại (9,5%) mặc dù gần đây ngân hàng đã nộp đơn xin NHNN hạn mức tăng trưởng tín dụng trên 12%.

Bên cạnh đó, VDSC điều chỉnh ước tính lợi nhuận trước thuế năm 2021 của VietinBank giảm 15% so với dự báo trước đó, xuống còn 20.500 tỉ đồng (tăng 20% so với cùng kỳ). Nhóm phân tích cũng dự báo lợi nhuận trước thuế năm 2022 của VietinBank sẽ đạt 23.800 tỉ đồng, tăng 16% so với năm 2021.

“Điều này đồng nghĩa tăng trưởng lợi nhuận gần như đi ngang trong quý 4/2021. Chúng tôi nhận thấy nhiều bất ngờ có thể xảy ra đến từ việc ghi nhận khoản phí trả trước và hoàn nhập dự phòng”, báo cáo viết./.